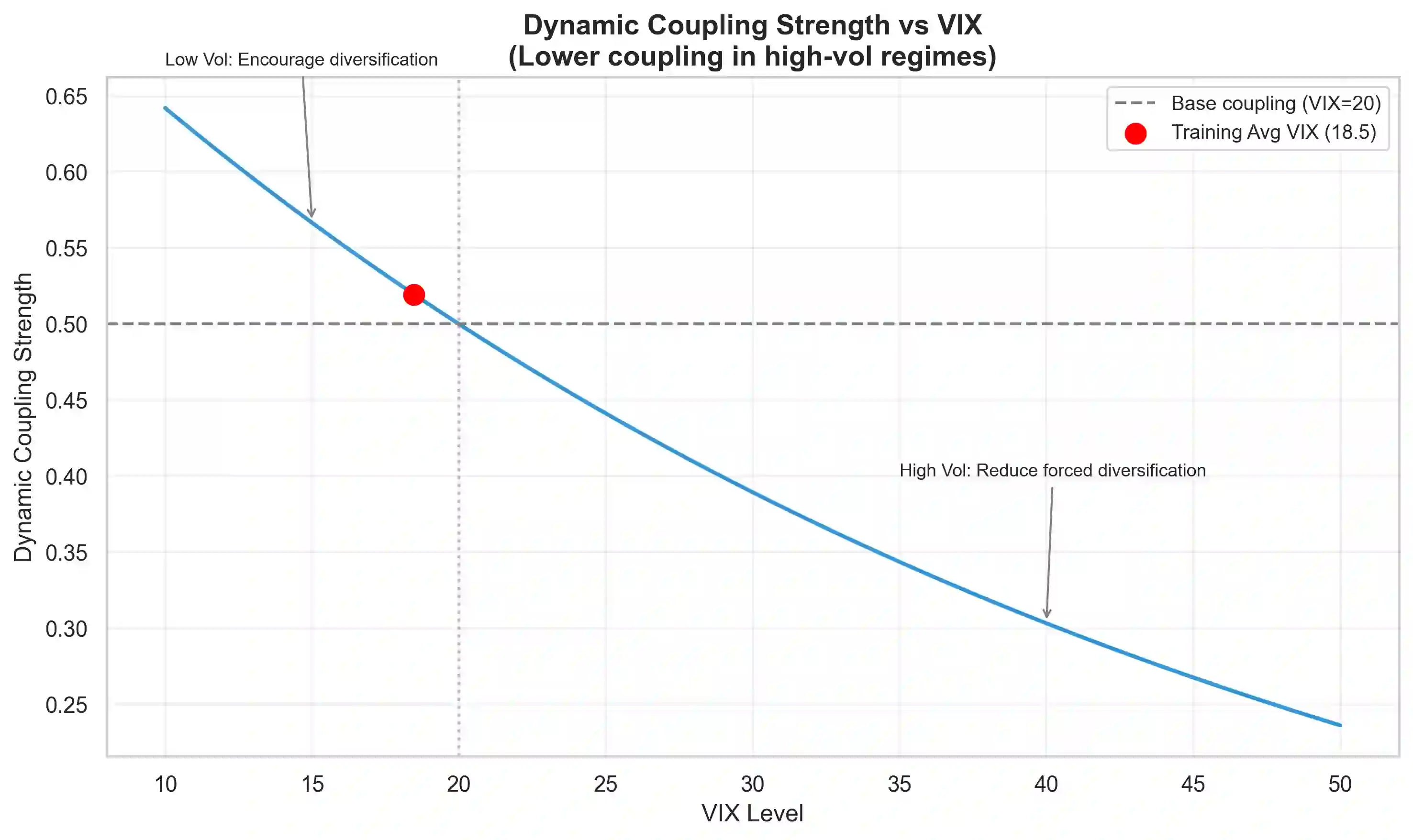

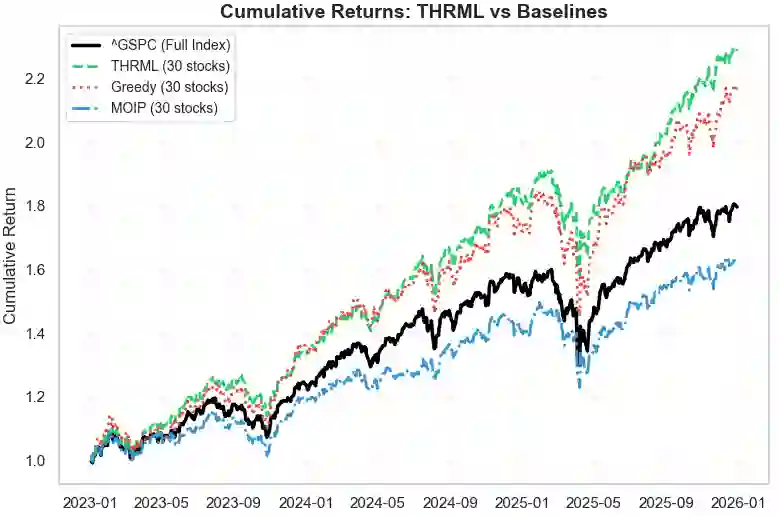

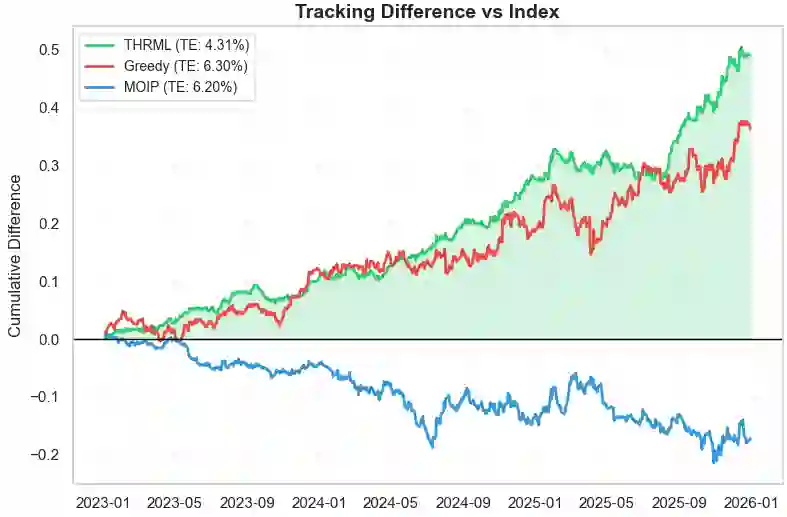

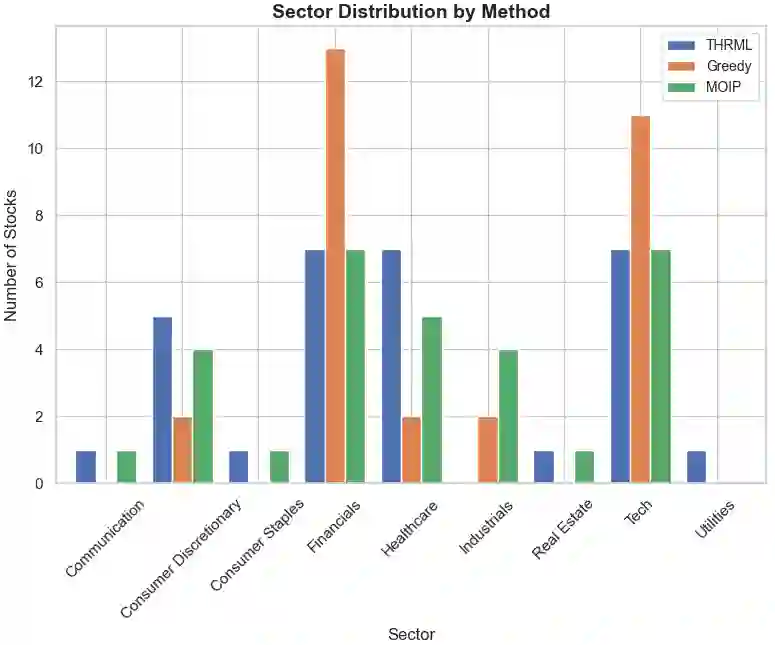

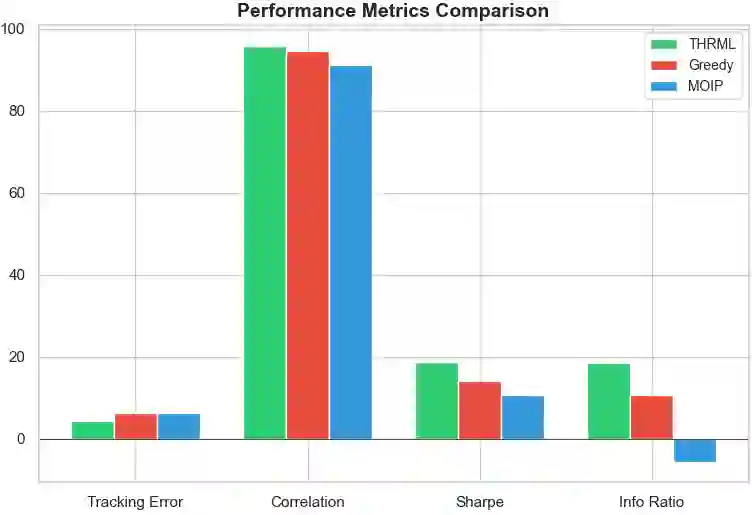

Portfolio optimization under cardinality constraints transforms the classical Markowitz mean-variance problem from a convex quadratic problem into an NP-hard combinatorial optimization problem. This paper introduces a novel approach using THRML (Thermodynamic HypergRaphical Model Library), a JAX-based library for building and sampling probabilistic graphical models that reformulates index tracking as probabilistic inference on an Ising Hamiltonian. Unlike traditional methods that seek a single optimal solution, THRML samples from the Boltzmann distribution of high-quality portfolios using GPU-accelerated block Gibbs sampling, providing natural regularization against overfitting. We implement three key innovations: (1) dynamic coupling strength that scales inversely with market volatility (VIX), adapting diversification pressure to market regimes; (2) rebalanced bias weights prioritizing tracking quality over momentum for index replication; and (3) sector-aware post-processing ensuring institutional-grade diversification. Backtesting on a 100-stock S and P 500 universe from 2023 to 2025 demonstrates that THRML achieves 4.31 percent annualized tracking error versus 5.66 to 6.30 percent for baselines, while simultaneously generating 128.63 percent total return against the index total return of 79.61 percent. The Diebold-Mariano test confirms statistical significance with p less than 0.0001 across all comparisons. These results position energy-based models as a promising paradigm for portfolio construction, bridging statistical mechanics and quantitative finance.

翻译:在基数约束下的投资组合优化将经典的马科维茨均值-方差问题从凸二次规划问题转化为NP难组合优化问题。本文提出一种利用THRML(热力学超图模型库)的新方法,该库是基于JAX构建和采样概率图模型的库,将指数跟踪问题重构为伊辛哈密顿量上的概率推断。与传统方法寻找单一最优解不同,THRML通过GPU加速的块吉布斯采样从高质量投资组合的玻尔兹曼分布中采样,提供天然的正则化以防止过拟合。我们实现了三项关键创新:(1)动态耦合强度与市场波动率(VIX)成反比缩放,使分散化压力适应市场状态;(2)再平衡偏置权重在指数复制中优先考虑跟踪质量而非动量;(3)行业感知的后处理确保机构级分散化。在2023年至2025年100只标普500成分股的样本外回测显示,THRML实现了4.31%的年化跟踪误差,而基线方法为5.66%至6.30%;同时THRML生成128.63%的总回报,而指数总回报为79.61%。Diebold-Mariano检验证实了统计显著性,所有比较的p值均小于0.0001。这些结果表明,基于能量的模型是连接统计力学与量化金融的有前景的投资组合构建范式。