2026年第一季度,美国政府批准了价值超过450亿美元的潜在对外军售(FMS),其中绝大多数用于支持中东盟友。在全球批准总额中,该地区占据了81%,即价值超过366亿美元的国防装备预估销售额。

将第一季度的FMS批准情况与当前美国、以色列及阿拉伯盟国正在使用的作战系统进行直接比较并不完全准确。已批准的协议不会自动转化为实际交付。后续的合同、付款和运输可能在数月或数年后才能实现,甚至可能无法实现。即便如此,FMS活动仍可作为地缘政治和工业趋势的重要指标。考虑到伊朗战争带来的作战规模、涉及的利益相关方及武器消耗,这一点愈发显著。

中东地区

中东国家国防开支巨大,其2026财年预算中军事支出保守估计约为1,775亿美元。此外,该地区许多政府拥有巨额储备资产,可在需要时动用以支持采购。

2026年第一季度超过81%的FMS批准涉及对中东美国伙伴的潜在销售,这与该时间段内区域安全环境的恶化相符。这些批准大体可分为两批,第一批在一月底前后宣布。1月30日,美国批准了沙特阿拉伯关于采购730枚“爱国者”PAC-3 MSE导弹的请求,连同配套设备,预估价值90亿美元。同日,美国还批准了四项对以色列的销售,总价值66亿美元,其中最大的一项为潜在价值38亿美元的30架AH-64E攻击直升机。

美国与以色列于2月28日开始对伊朗采取军事行动,发动了持续数周的空袭战役,以报复伊朗上月对抗议者的残酷镇压,并旨在摧毁伊朗的进攻性军事能力与核计划。伊朗则以导弹和无人机齐射进行报复,目标包括以色列、美国在地区的军事基地以及海湾合作委员会国家。据一些估计,在41天的行动中,伊朗向海合会国家和约旦发射了多达6,400枚导弹和无人机。大部分袭击被拦截,但伊朗的攻击确实成功突破了海湾地区的防空网并击中了敏感目标。在此轮袭击中,海合会国家向美国提出了一系列弹药和雷达系统请求,从而在3月中旬促成了一组FMS批准。

3月19日,美国批准了价值85亿美元的对阿联酋潜在销售,分为四项潜在交易。这些批准包括:一项价值45亿美元、用于与“末段高空区域防御”系统集成的“远程识别雷达”销售;一项价值21亿美元的反无人机系统设备销售;一项价值12亿美元的400枚AIM-120C先进中程空对空导弹交易;以及一项价值6.44亿美元的F-16战机弹药销售。科威特在同日获准以80亿美元采购8部“低层防空反导传感器”雷达。美国还批准了价值7,050万美元的对约旦飞机与弹药支持。

3月19日宣布的六项交易均根据《武器出口控制法》第36(b)条的紧急例外条款获得批准,免除了通常的国会审查要求。该审查程序通常需要大约30至40天,在此期间双方无法推进合同谈判。

欧洲地区

2026年第一季度约有38亿美元的FMS批准(占总量的8.5%)针对欧洲需求。其中相当大一部分来自西班牙价值17亿美元的“阿尔瓦罗·德巴赞”级护卫舰中期升级请求。该升级计划主要包括集成“宙斯盾”武器系统以扩展战舰的防空能力。

3月10日,美国国务院批准向瑞典出售20套M142高机动性炮兵火箭系统,价值9.3亿美元。若斯德哥尔摩推进采购协议,它将成为该多管火箭发射器的第八或第九个欧洲客户,加入克罗地亚、爱沙尼亚、意大利、拉脱维亚、立陶宛、波兰和罗马尼亚的行列。(另一个潜在客户匈牙利于4月9日宣布了采购HIMARS的计划,数日后执政党在大选中失利。)

美国还批准了一项与丹麦的FMS交易,同意出售100枚AGM-114R“地狱火”空对地导弹,可能耗资4,500万美元。在特朗普第二届任期内,因格陵兰的政治前途问题,华盛顿与哥本哈根的关系变得紧张,但在头条新闻之下,两国仍是坚实的防务伙伴。

2026年第一季度仅宣布了一项对乌克兰(Forecast International将其归入欧亚地区)的FMS批准,于2月6日公布。基辅请求为其美制陆军车辆和武器购买备件,预计成本为1.85亿美元。

随着时间的推移,欧洲国家正致力于减少对美国军事装备的依赖,推行各种本国及欧洲内部项目以提升本土防务工业。这一进程在2022年俄罗斯入侵乌克兰后启动,并在过去一年加速,因为欧洲各国首都日益担忧美国可能退出北约联盟。

欧洲(不包括乌克兰和俄罗斯)在2026财年的国防支出预计将达到5,089亿美元,高于俄乌战争前夕的约3,000亿美元。五年前,仅有少数北约国家达到联盟占GDP 2%的目标,但现在大多数国家至少达到了这一门槛,有些甚至远超。

工业趋势

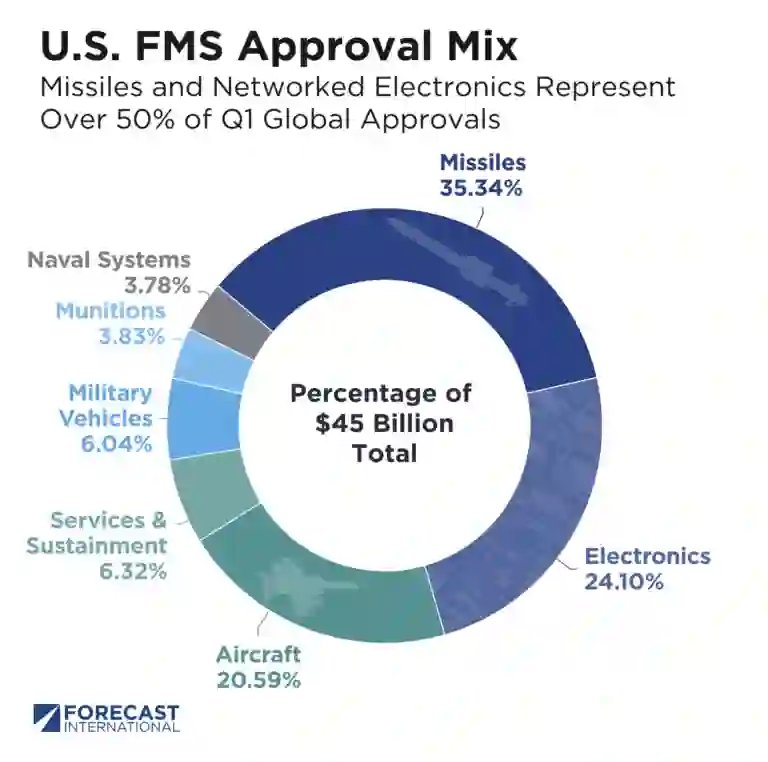

从武器系统角度看,导弹及相关装备是本季度获批潜在销售中最大的类别,价值近160亿美元,占总量的35%。与此相关的是,三项成本最高的潜在交易涉及各种在伊朗战争中军事行动中表现突出的进攻/防御导弹及网络化电子系统。

其中,美国防务巨头洛克希德·马丁和RTX公司有望从上述对沙特、科威特和阿联酋的价值超过210亿美元的潜在FMS中获益。在美国国内,洛克希德·马丁和RTX均在2026年第一季度成为与五角大楼签署多项历史性多年框架协议的受益方,旨在提升美国精确弹药和拦截弹的生产。

与FMS批准类似,这些协议并不意味着已签署合同或确定收入。然而,随着美国推进关键弹药增产,未来几年很可能会有后续的大规模合同跟进。一些相关合同已在展开。4月初,洛克希德·马丁获得了一项价值47.6亿美元的订单,资金来自美国陆军和FMS拨款,用于PAC-3导弹分段增强型导弹。

RTX旗下的雷神公司在第一季度也从美国政府获得了多项LTAMDS合同,包括4月16日一份价值9.05亿美元的生产合同,该合同是一个总计53.6亿美元累积框架的一部分。

战略转向

授予洛克希德·马丁和RTX的订单,连同针对伊朗战争中涌现的关键系统的FMS批准,突显了华盛顿在武器交易方式上更广泛的转变。2026年2月6日,白宫发布了一项名为“美国优先武器转让战略”的行政命令,以重塑对外军事装备销售政策的优先次序。

尽管特朗普政府的命令将武器转让称为外交政策工具,但文本主要聚焦于加强美国国防工业基础。事实上,该命令指出,该战略“将通过利用外国采购和资本来建设美国的生产与能力,确保未来的军售优先考虑美国利益。” 对分节的深入解读表明战略重点的重新排序——强调利用军售来支持国内工业,而非外交政策目标。

2026年1月至3月间,美国政府为洛克希德·马丁和RTX对中东伙伴的潜在FMS交易开绿灯,价值超过215亿美元。

在“美国优先”行政命令发布仅数周后,美军和以色列部队启动了“史诗狂怒行动”,在前100小时内消耗了超过2,000枚弹药。2026年第一季度许多最重要的FMS批准涉及在此次战役中表现突出的装备,包括关键的导弹、飞机、电子设备和弹药,其销售在敌对行动开始前后均获批准。

初步分析表明,这些已披露的潜在销售与地区持续的战斗活动之间存在强烈、有时是直接的关联。目前,美国的军售重点似乎牢固地锚定在中东,这强化了美国主要防务承包商的订单前景。更具开放性的问题是,FMS政策的转变是否会拉紧美国国防工业与欧洲之间长期以来的联系。欧洲作为一个在追求防务独立的政治压力下,于第一季度受到相对较少关注的地区。