2024年,韩国国防工业营收达26,774亿韩元,约合161亿欧元。2021至2025年间,韩国占据全球军备市场3%的份额,较25年前增长近40倍。这一军备出口的非凡扩张,须从韩国的安全利益、经济利益与国际地位诉求三条主线加以解释。朝鲜半岛的军事威胁驱动大韩民国(ROK)将建设具备大规模产能的强大国防工业列为优先事项;通过使其武装部队装备在全球技术演进——即迈向高科技战争的轨道上——持续实现现代化,韩国在全球市场中成功开辟出"高价值军备"这一利基空间。在制造业领域形成竞争优势后,韩国得以顺势承接过去15年间持续走高的全球军备需求。而2022年以来的安全形势演变,更为其进一步推升军备出口提供了独特窗口:俄罗斯入侵乌克兰推高了欧洲的需求,与此同时,中国、美国及以色列等国对外政策的不确定走向,促使军备进口国日益考虑供应来源的多元化。上述因素叠加,使韩国得以巩固其市场地位,并将"K-防务"(K-Defence)包装为无附加政治条件的军备出口模式。

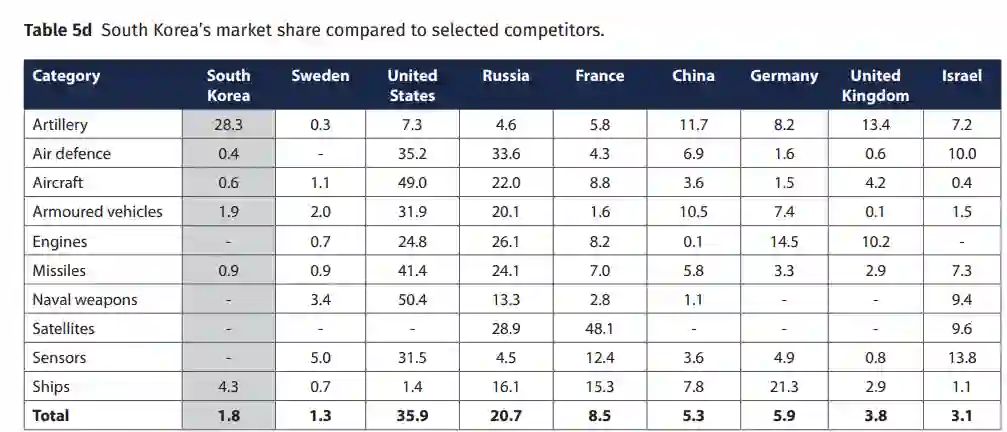

本研究旨在深化对韩国国际军备出口发展逻辑的理解。具体而言,报告通过梳理韩国的政治历史与安全政策语境如何塑造其国家层面的威胁认知与防务需求,进而如何驱动国防政策的取向,以及这一链条如何映射到韩国军备出口的趋势与特征之上。此外,报告考察了过去5至25年间出口格局的演变轨迹,并据此研判韩国在全球防务市场的竞争力在未来数年的可能走向。2024年,韩国国防工业营收为26,774亿韩元(161亿欧元),较2023年的20,196亿韩元有所跃升,其中约25%来自国际销售。2021至2025年间,韩国占全球军备市场份额的3%,出口体量较2010年增长近五倍,较25年前增长近40倍。这一惊人增势根植于该国历史性的安全环境之中。受朝鲜威胁的驱动,首尔始终将国防采办与军事能力发展置于政治优先级的高位。建立本土国防工业被视作保障军备供应安全的唯一路径;事实上,韩国国防工业的核心特征正在于庞大的产能规模,且日益从国内技术创新中获益。这些禀赋使其在近年全球防务装备需求攀升之际处于有利供给位置,加之承接大量国际订单,国防工业遂进入快速扩张通道。韩国举国性国防努力的根本宗旨是慑止并击败朝鲜的武装进攻。冷战时期,这一逻辑体现为以陆军装备采购为主导,自1980年代起逐步补入空军与海军资产。朝鲜核武器计划的推进显著抬高了安全赌注,并对韩国军事战略的基础构成根本性挑战。当下的地缘政治环境充满不确定性——首尔面临一道持久难题:如何在回应中国灰色地带施压、与维护对美关系中的国家自主性之间取得平衡,同时避免任何一方施加经济或安全层面的惩罚。实现国防自主可控(self-reliance),是韩国军备采办战略的支柱性原则:原则上,国内军备采办机构应优先采购国产装备,且决策层如今较10至15年前更愿意向本土军工研发倾注资源。2021年相关法律修订进一步将"国产优先"制度化之后,系统层面的军备进口占比已急剧下降。韩国国防工业目前由85家注册防务企业构成。尽管国际销售占比不断上升,国内市场仍是其绝对主顾,贡献约75%的行业营收。2021至2025年间,韩国最大宗的出口军备类别为火炮,其后依次为舰船、装甲车辆、导弹、军用飞机及防空系统;最大区域市场为欧洲、亚太(亚洲与大洋洲)及中东与北非;三大买家分别为波兰、菲律宾与阿拉伯联合酋长国。韩国军备的平均交付周期在3.3年以内,但考虑到订单积压已排至2030年,产业界能否维持这一节奏尚存疑问。韩国当局正围绕四大策略积极助推军备出口:定制化、技术合作、创新驱动与"K-防务"统一营销。国家对有意拓展国际业务的防务企业提供多类支持。依托大产能、短交付与相对有竞争力的定价,韩国具备冲击政府所定"2030年拿下全球市场6%份额"目标的良好条件。国际政治的动荡或将在客观上放大对"地缘政治中立军备供应方"的需求,从而为韩国渗透既有市场与开拓新市场创造空间。但与此同时,韩国军备出口的长期走势亦受制于两大软肋:相对薄弱的防务技术创新底座,以及国内政治的摇摆往复——新政府上台后倾向于全盘推翻前任路线,令政策连续性与长期规划频频中断。

本报告从安全政策的视角切入,系统分析韩国军备出口问题。目标读者涵盖研究人员与分析人士、从事涉韩或对防务安全事务相关的公职人员,以及对此议题感兴趣的公众读者。希望本报告能作为入门读本或参考资料,激发更多后续研究。各章节设计上大体独立成篇,可单独阅读;分析过程中间或在括号内标注交叉参见章节。全篇信息密度较高,第二章部分内容以"事实框"形式呈现——此类信息并非分析主干所必需,但有助于读者把握背景脉络。阅读导航方面,建议读者利用每章开篇提出的分析性问题与章末摘要定位所需信息,卷首的目录及图表索引亦可辅助检索。第二章将韩国安全政策置入历史语境:叙述大韩民国(ROK)的政治沿革、传统威胁认知、对美关系,以及上述因素对当代内外政策的塑形效应。第三章解构韩国国防部门本身,考察威胁认知如何塑造国家防务经济架构、军事力量结构与物资供应战略,并分析持续增长面临的瓶颈。第四章勾勒国防工业的概貌——其技术与财务基本面及主要行为体的轮廓。第五章聚焦军备出口:梳理2003年至今的出口趋势,重点拆析最近五年区间,按装备类别、平均交付周期与区域分布展开;讨论军备出口的相关立法与政府策略,并择取若干标志性交易——以2022年波兰大单协议为深度案例——作具体剖析;章末就韩国至2030年的国际竞争力作出研判。第六章为结语,提炼核心结论,并就若干议题点明其对欧洲安全政策的意涵。